新年好呀。我们又一起走过一年了。

每当这个时候,总结和展望都是少不了的,去年干得怎么样,今年该往哪个方向继续努力,都要规划起来了。

理财也是一样,不能打无准备之仗,有计划和无计划差距还是很大的,新年开端制定一个切实可行的理财计划,十分有必要。

01

家庭年终财务盘点

一个合理的财务计划是建立在充分了解自己的财务情况的基础上的。

只有及时总结上一年的财务情况,在继续保持的优势的基础上查漏补缺,才更有利于进行新年理财规划。

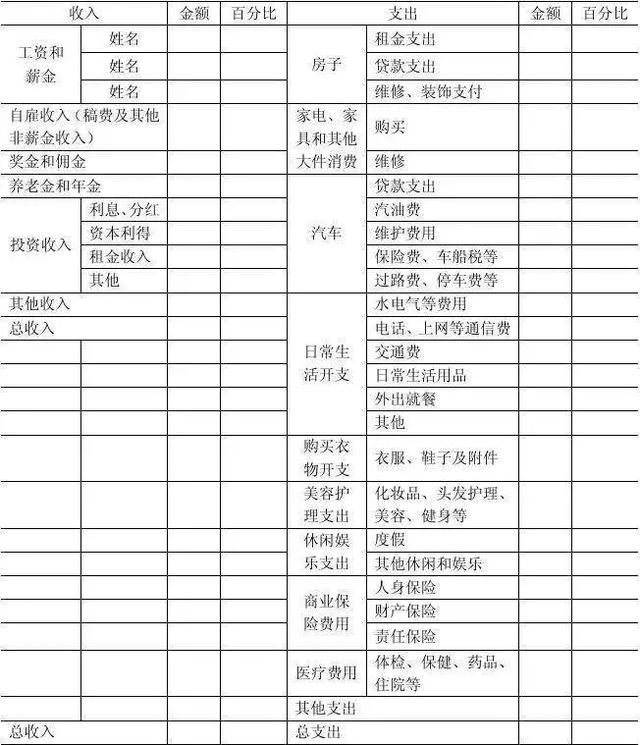

新年财务计划开启的第一步,就是梳理收入支出、资产负债情况。无论个人、家庭、还是企业,其实财务梳理都是以这两部分为主。

把手头上的工资卡、信用卡、微信、支付宝等都拎出来,算算整年的收支和结余。

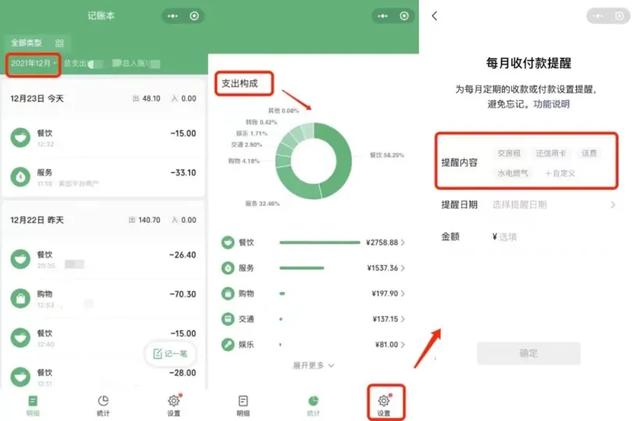

如果你一直有记账的习惯的话,翻开账本,一年的财务情况就一目了然,收支情况掌握起来也就没那么难。

谱蓝君还是强烈建议大家养成记账的好习惯,各种记账软件都可以,谱蓝君平常用微信支付比较多,觉得微信记账本就挺好用的,在设置里还有每月收付款提醒,房租、水电、信用卡都可以自行设置。

如果大家对记账的方法有兴趣,我也可以抽空专门为大家讲一期。

清点一下自己的资产和负债,同时可以分析一下一年中每个月的收支差异情况,比如发放年终奖和绩效奖金的月份收入会增多,孩子开学的时候要交学费,开支会变大,根据这个规律去匹配对应期限和不同性质的投资。

02

家庭财务状况诊断

财务诊断主要分为三个大方向:家庭资产情况、家庭债务情况、家庭资金流动性情况。

家庭资产,我们用2个标准衡量:

- 结余率=结余金额/税后收入*100%

结余率的红线是30%,也就是说,你每月或者每年的收入最好能存到三成以上;

- 投资比率=投资资产/净资产*100%

反映的是家庭通过投资实现财富增长的能力,通常这个指标在50%左右比较适宜,过低证明投资意识较弱,过高也不利于家庭财务安全。

当然,也要结合个人情况来看,如果是刚工作不久收入不高的年轻人,本身就没什么资产,那么投资比例在20%-30%也可以,如果有房贷车贷,负债较重,投资比率也可以适当低一些。

家庭债务,我们用三个指标来衡量:

- 负债比率=总负债/总资产*100%

保持在30%-40%为宜,如果大于50%,就有发生家庭财务危机的可能。

- 负债收入比率=总负债支付/总收入*100%

也叫财务负担比率,用来衡量债务负担的大小,计算的时候最好是以月为单位,即月负债支出/月收入。

负债收入比率应该小于40%为宜,如果远高于40%,超过50%甚至更多,表明每月债务支出占收入的比重过高,财务压力会比较大。

- 清偿比率=净资产/总资产*100%

总资产是净资产和负债相加,清偿比率表示的是有没有足够的能力可以通过变现来偿还负债,表示了我们偿还债务能力的强弱。

通常,家庭的债务清偿比例在60%-70%为宜,如果清偿比例过低,表明债务太多了,现有净资产即使完全变现可能也无法清偿债务,如果清偿比例过高,则表示我们可以适当地增加一些负债。

家庭流动性,我们用流动性比率来衡量。

- 流动性比率=流动性资产/月总支出

一般我们将现金及现金等价物(货币基金、银行存款)视为流动性资产,如果流动性比率的数值在3-6之间,表明你已经预留了一部分可以随时变现使用的流动性资产,就是我们常说的储备“紧急备用金”。

如果得出的数字远大于6,表明资金没有得到充分的利用,可以适当增加稳健性资产的投资。

通过这6个指标,大家对自己的家庭财务状况会有一个比较清晰的认知。

03

制定新年财务计划

首先,新年财务计划要和自己的风险承受能力相适应。

一般来说:

年龄越大风险承受能力越低;

资金量越少,风险承受能力越低;

投资目标是刚需的话,可承受的风险越低;

资金流动性需求越强,风险承受能力也会降低,

当然,还有一个很重要的:自身的主观风险偏好。

有些风险极度厌恶的投资者,即使有一大笔闲钱,也会选择存银行,不会选择权益类资产。

另外,自己的财务目标一定要是可以量化的合理数字。

不能月薪才5000,两年内就想攒够100万这种不切实际的目标;

也不能是30年后享受舒适退休生活这种主观性、未能量化的目标;

可以是30年后准备好200万养老金这种目标,然后对目标进行一步步拆分、实现。

最后,保险的配置应该提前于投资赚钱。

在投资之前,首先做好保险规划,先给对的人买好、买足保险。

具体资产选择上,如果是保守型投资者,投资的目标就是追求保本保值,其次才是资产的安全增值,可以承受的风险很低,建议投资无风险或者低风险产品,比如国债、货基、低风险银行理财。

如果是平衡型投资者,投资的目标是追求资产的长期稳健增值,可以承担一定的风险,可以将低风险、中高风险的产品混合配置,比如部分货基、国债搭配一点权益类资产。

如果是激进型投资者,投资的目标是财富快速增值,可以接受较高的风险,可以配置部分股票基金和黄金。

04

写在最后

每个人的新年理财规划都应该是对自己现阶段财务情况的量体裁衣,一份科学合理的理财规划能够在平衡风险的前提下,尽可能增加家庭的被动收入,加速理财目标的达成。

最后祝大家新的一年离自己的理财目标越来越近。

如若转载,请注明出处:https://www.dianshang6.com/30785.html

相关推荐

-

腾讯微信人工客服电话24小时热线,腾讯微信人工客服电话24小时热线电话?

随着信息时代的来临以及人类对精神消费需求的提高,远程社交软件便成了香饽饽。在众多社交软件中,微信脱颖而出,甚至一度盖过QQ的风头,成为社交软件TOP1。 为了稳固龙头地位、吸引更多…

-

微信怎么绑定医保卡支付药费,微信怎么绑定医保卡支付药费的

近年来随着网络的发展,生活越来越便利了,出门不用再带现金、买东西不用再逛来逛去。而这些也并不仅是年轻人的专利,越来越多的老年人也逐渐学会了很多手机及网络的用法。 当然老年人所关注的…

-

微信公众号里的视频怎么下载(公众号里的视频怎么下载到桌面)

听到好的音频,该如何去下载?视频可以去腾讯视频里搜视频名字,可以找得到视频页面链接。音频有两种:音乐就直接去后台搜,如果是录音的那种音频,用以下方法下载。 有的微信公众号会放一些音…

-

微信无头像显示的图片怎么弄,微信无头像显示的图片怎么弄的?

1. 前段时间,偶然刷到一个话题。 几个外国人在讨论:“为什么中国人的社交软件都不用自己的照片当头像?” 有个老外说:“你看中国人的微信头像都是什么花儿、动物、蓝天、白云等,名字也…

-

oppo手机怎样删除微信黑名单里的人,oppo手机如何删除微信黑名单里的人

你有没有这样一个时刻:想在微信上删除一个人,却又犹豫不定,因为山不转水转, 说不定哪一天需要联系对方呢,毕竟人脉也是一种资源。如果不是忍无可忍, 大多数人顶多不主动联系不已, 不至…

-

怎样建立一个微信群二维码,怎样建立一个微信群二维码图片

我也不知道是何种勇气促使我要在平台上发布这样一类对微信群的使用认知经验总结的。基于相关外延和各自经验的差异,自然会可能也许引起一定异样的声音,甚至会在网络某种力量下形成口诛笔伐可能…

-

城市轨道交通运营管理毕业论文8000字(城市轨道交通运营管理毕业论文参考文献)

由于疫情原因,我们于本周(5月16号至5月20号)开展了关于城市轨道交通运营管理的线上认知性实习。根据实习目的以及实习内容我做出以下总结。 首先,关于城市轨道交通在现代化运输方式中…

-

地推销售的五个步骤(销售的五个步骤管理系统平台)

所有成功的销讲都离不开五个步骤,我称之为:百万销讲的五步方程式。 这五个步骤、是个框架。 001.吸引注意 听众为什么要听你讲? 绝对不是因为你讲的有多好、有多精彩,而是通过你的分…

-

抖音直播不显示弹幕,抖音直播不显示弹幕怎么回事?

有没有发现一个问题,你在某鱼看王二狗游戏直播的时候弹幕飘满全屏、节奏飞起,而在孤独的夜晚在某音看张翠花的颜值直播时候,弹幕只在右下角的角落进进出出(不是,上上下下,那么 为什么同样…